Ритейл и FMCG

За полгода спрос на аренду ЦОД и публичных облаков в ритейле вырос в 2 раза

*Это ознакомительный фрагмент. Полная версия исследования доступна по запросу analytics@itinfrastructure.ru

Ритейл и FMCG демонстрируют умеренный рост инвестиций в ИТ-инфраструктуру, но при этом быстро меняют модель потребления ресурсов. Во втором полугодии 2025 года ключевым трендом стало резкое увеличение спроса на аренду вычислительных мощностей: закупочная активность в сегменте ЦОД и публичных облаков выросла в два раза по сравнению с первым полугодием.

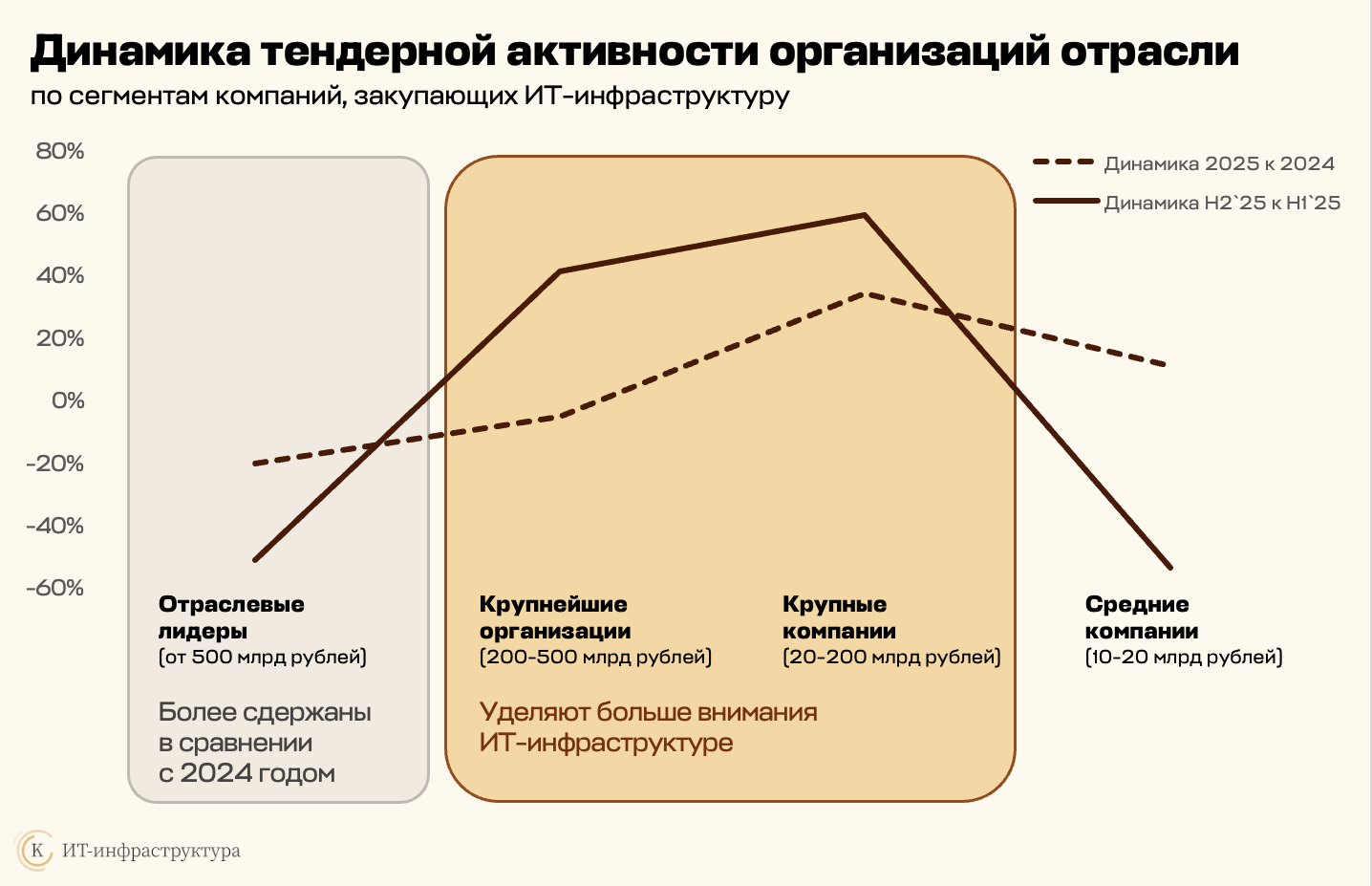

Во втором полугодии 2025 года инвестиции в ИТ со стороны компании сферы ритейла и FMCG сохраняли положительную динамику, но рост остается умеренным. Закупочная активность увеличилась на 2% по сравнению с первым полугодием 2025 года и на 6% относительно 2024 года. При этом структура участников меняется. Крупные компании с выручкой от 20 до 500 млрд рублей наращивают инвестиции в ИТ-инфраструктуру. В то же время часть отраслевых лидеров с выручкой свыше 500 млрд рублей и организаций среднего сегмента (менее 20 млрд рублей) снижают активность. Концентрация спроса среди компаний с наибольшей тендерной активностью остается относительно низкой — закупки в области ИТ-инфраструктуры осуществляют организации из разных сегментов отрасли. Тем не менее несмотря на сложную конъюнктуру для основного бизнеса, число уникальных компаний, закупающих решения для ИТ-инфраструктуры на открытых площадках, выросло на 4% во втором полугодии 2025 года по сравнению с аналогичным периодом 2024 года.

Структура закупок во втором полугодии 2025 года отражает текущие приоритеты отрасли: базовая инфраструктура формирует 79% спроса, сегмент рабочих мест пользователей, а также ЦОД и облака — по 7%, инфраструктура данных — 4%, решения для ИИ — 2%, инфраструктура разработки — 1%. Это значит, что большая часть инвестиций остается в базовой инфраструктуре, тогда как облачные и пользовательские решения занимают относительно небольшую, но стабильную долю, отражая постепенный переход к гибким моделям потребления.

На фоне этих изменений наиболее заметным трендом стал рост спроса на аренду вычислительных ресурсов. Во втором полугодии 2025 года закупочная активность в сегменте аренды мощностей и услуг коммерческих ЦОД выросла в два раза по сравнению с первым полугодием. Это связано с изменением экономики инфраструктуры: стоимость серверного оборудования в 2024 году выросла на 24–30% и продолжает увеличиваться в 2025 году, услуги ЦОД дорожают сопоставимо, тогда как облачные сервисы подорожали менее чем на 10%, а у ряда провайдеров цены остаются стабильными.

Компании ритейла адаптируют ИТ-стратегии к росту стоимости инфраструктуры и неопределенности в инвестиционном планировании. Приоритет смещается в сторону гибких моделей потребления ресурсов, которые позволяют быстро масштабировать мощности и контролировать расходы. При этом сохраняется необходимость поддерживать цифровые сервисы и клиентские платформы, что требует стабильной и доступной инфраструктуры даже в условиях давления на основной бизнес. Текущий рост спроса носит во многом временный характер: при стабилизации цен компании, вероятно, вернутся к гибридной модели, сочетая собственную инфраструктуру с арендой ресурсов.

Методология исследования: как мы собирали данные

Тендерная активность — чувствительный индикатор состояния ИТ-отрасли: это один из ключевых показателей роста или сокращения инвестиций российских компаний в технологии и продукты. Мы проанализировали базу тендеров по этому направлению, чтобы понять, как менялась закупочная активность крупнейших отраслей и какие факторы на нее влияют.

В основе исследований цикла «Пульс отрасли» — три источника: данные о закупках, интервью с технологическими лидерами компаний и аналитические материалы по каждой отрасли, включая пресс-релизы. Исследование охватывает второе полугодие 2025 года. Мы сравнивали данные с первым полугодием 2025 года и с аналогичным периодом 2024 года. Для каждой отрасли мы также сформулировали ожидания и технологические приоритеты на 2026 год. Это позволило выявить вызовы, с которыми ИТ-руководители сталкиваются прямо сейчас.

уникальных открытых тендеров компаний с выручкой от 10 млрд рублей в области ИТ-инфраструктуры проанализировано при подготовке каждого исследования из цикла «Пульс отрасли»

на каждую отрасль в среднем представлено в каждом исследовании цикла «Пульс отрасли», большинство кейсов основаны на данных закупок

Данные сформированы на основе системы Контур.Закупки, агрегирующей информацию с более чем 400 электронных площадок. В выборку вошли продукты по направлениям, связанным с построением ИТ-инфраструктуры:

- Базовая инфраструктура: серверы, СХД, системы виртуализации и резервного копирования, услуги предоставления вычислительной мощности и прочие ключевые продукты в области инфраструктуры;

- Инфраструктура данных: СУБД, КХД, BI и прочие решения для аналитики;

- Коммерческие ЦОД и облака: ресурсы в аренду;

- Рабочее место пользователя: VDI, UC и ПО для совместной работы;

- Инфраструктура разработки: платформы контейнеризации и платформы управления жизненным циклом разработки;

- Инфраструктура под ИИ: серверы и графические процессоры, оптимизированные под сложные вычислительные задачи, ML-платформы, AI/ML-кластеры.

Базу закупок формировали по ключевым словам, соответствующим эти направлениям. При оценке структуры закупочной активности использовались данные о количестве тендеров, так как объем закупок в денежном выражении на текущий момент практически никогда не публикуется на тендерных порталах.

Полное содержание исследования

Детальные результаты аналитики инвестиций нефтегазохимического комплекса в ИТ из цикла «Пульс отрасли» представлены в полной версии исследования

Содержание

- Методология исследования

- Ориентиры для ИТ-директоров: актуальное для всех отраслей

- Зона рисков и вызовов

- Рост цен на лицензии, услуги и оборудование

- Регуляторный долг

- Ограничение использования Open Source

- Зона новых возможностей и масштабных проектов

- Приоритизация: поворот в сторону эффективности

- Смещение фокуса на специфические отраслевые ИТ-проекты

- Формирование управляемого унифицированного ИТ-ландшафта

- Пилоты ИИ-ассистентов и агентов и их масштабирование

- Способы коммерциализации собственных разработок

- Зона рисков и вызовов

- Кросс-отраслевые фокусы и ожидания от 2026 года

- Крупнейшие ИТ-инициативы 2 полугодия 2025 года

- Динамика закупочной активности в отраслях

- Ключевые изменения государственного регулирования на рынке розничной торговли и FMCG-сегмента

- Ритейл и FMCG: что закупают и внедряют лидеры

- Структура направлений закупок в отрасли

- ТОП-5 компаний с наибольшей активностью в части открытых тендеров

- Выявленные тренды

- Рост спроса на ИТ со стороны ритейла «второго эшелона» на фоне цифровизации и развития e-commerce

- Модернизация и масштабирование хранилищ данных с фокусом на снижение TCO

- Рост спроса на КХД и BI-платформы в облачных и локальных средах

- Рост спроса на аренду ЦОД и публичных облаков на фоне удорожания оборудования

- Разработка и пилотирование отраслевых сервисов на основе роботизации и видеоаналитики

- Другие уникальные отраслевые новости и проекты, презентованные или реализованные во 2 полугодии 2025 года

- Ожидания на 2026 год

- Отраслевые must-reads

Заказ полной версии исследования

Запросить стоимость полной версии исследования вы можете по адресу: analytics@itinfrastructure.ru

Комментарии 0